話")

當前(qian)位置:

當前(qian)位置:安注塑件")

裝袋批發廠家")

塑件")

西收縮标簽膜")

")

當前,我國塑料(liao)制品業正處于高(gāo)速增長區向産業(yè)📧成熟過渡💚并邁向(xiàng)産業中高端的關(guān)鍵時期,已由高🧡速(su)增長轉為中速平(píng)穩增♊長,塑料制品(pǐn)業迎來了新的發(fā)展❌機遇和經營形(xíng)勢。

(1)市場空間(jiān)大,行業仍将持續(xù)增長

(2)産業集群的可(ke)持續性發展

在産業布局方面(miàn),華東地區、華南地(dì)區以及華中地區(qu)是我國塑料制品(pǐn)行業相對較為集(ji)中的區域,形成了(le)🌈一批有較大影響(xiang)力🔞的産業集群。在(zai)國家和地方政府(fu)政策的大力推動(dong)下,産業集群的建(jiàn)設将圍繞着綠色(sè)、生态、低碳、循環等(deng)實施戰略進行下(xia)一步❌布局,将從單(dan)純的加工型作業(yè)向高技術含量、高(gao)附加值的全産業(ye)鍊延伸。從而推進(jin)塑料加工産業集(ji)群的穩定、健康、可(ke)持續發展,進一步(bù)提升塑料制品行(hang)🈲業的總體競争力(lì)。

(3)新材料、新技(jì)術快速推廣應用(yòng)

近年來,我國(guó)塑料制品行業發(fā)展迅速,先後湧現(xian)出了諸🈲多新型材(cai)料和新技術。例如(rú)塑料改性材料、工(gōng)🏃🏻♂️程塑膠、塑料合金(jin)與塑料複合材料(liào)在汽車、飛機、高📐鐵(tiě)、電子🏃♂️電器、信息及(jí)醫療等領域的應(ying)用範圍持續擴大(dà);電磁加熱節能技(jì)術、氣凝✂️膠保溫節(jie)㊙️能技術、注塑機兩(liang)闆機🔞技術、塑料動(dòng)态成型技術、同向(xiàng)錐形雙👅螺杆技術(shu)、伺♌服🈲驅動與控制(zhì)技術等極大提高(gao)☁️了塑料加工業的(de)節能效率和生産(chan)技術水平。此外,新(xin)的成型技術如超(chao)剪切塑化、功率超(chao)聲塑💚化、微層疊技(jì)🤩術等應用于塑料(liào)加工過程,不僅提(ti)高了加工技術水(shuǐ)平,還有效降低了(le)生産過程中的能(néng)耗。未來,随着👨❤️👨市場(chǎng)需求的持續擴大(da),塑📐料制品行業的(de)新材料、新♻️技術🐅将(jiang)得到進一步推廣(guǎng)㊙️與應用。

(4)塑料(liao)制品趨于輕量化(hua)、綠色化

随着(zhe)節能環保産業的(de)快速發展,塑料制(zhi)品憑借重量輕、成(chéng)本低、可塑性強等(děng)優勢在汽車、飛機(ji)、軌道交通方面的(de)運用越來越廣。中(zhōng)國塑料加工工業(ye)協會發布的《塑料(liao)加工業“十三五”發(fā)展規劃指導意見(jian)》中明确提出,大力(lì)實施高端化戰🌈略(lue),緊緊圍繞“功能化(hua)、輕量化、生态化、微(wēi)成型”技術發展方(fāng)向。塑料制品輕量(liàng)化順應了“以塑代(dai)鋼”、“以塑代木”的發(fa)展趨勢,并有利于(yú)實現㊙️節能降耗。

近年來,綠色環(huán)保的塑料制品及(jí)其生産技術得到(dào)了迅速發🔴展。塑料(liao)機械與模具、塑料(liào)樹脂與助劑、添加(jia)劑産業鍊的成熟(shu)與完善,不僅提高(gāo)了塑料制品👉的生(shēng)産效率,還降低了(le)生産能耗。随着綠(lü)色、節能、高效新型(xing)加工成型工藝和(hé)技術的開發應用(yong),以及生态合成革(ge)(水性聚氨酯、無溶(róng)劑等)、無鉛🐉 PVC 異型材(cái)和管☂️材等的生産(chan)🔴和推廣應用,塑料(liao)♌制品的污染性逐(zhu)步降低,朝綠🌈色環(huan)保的方向快速發(fa)展。

3. 我國塑料(liào)制品行業供需情(qíng)況

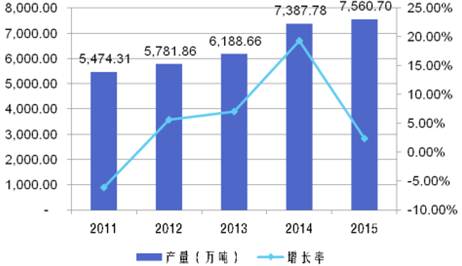

塑料制品(pin)以重量輕、制造成(cheng)本低、功能廣泛等(děng)特點廣🐉泛應用于(yu)信息、能源、工業、農(nóng)業、交通運輸、宇宙(zhou)空間和海洋開發(fā)等國民經濟各領(lǐng)域,已與鋼鐵、木材(cái)💜和水泥一起構成(chéng)現代社會中的四(si)大基礎材料,是💋支(zhi)撐現代💚社會發展(zhan)🔴的基礎材料之一(yi)。近年來,我國🧡塑料(liào)制品業發展迅速(sù),塑料制品産量及(ji)産銷總值增長态(tai)勢平穩。2011-2015 年,我國塑(su)料制品産量從 5,474.31 萬(wàn)噸🍉快速增長至 7,560.70 萬(wan)🥰噸,年複合增長率(lǜ)為 8.41%。未來,随着塑料(liao)加工業🔞“功能化”、“輕(qing)量化”和“微成型”産(chan)品的需求日益提(ti)升💘,塑料制品行業(yè)的供給規模仍将(jiang)保持穩定的增長(zhang)。

2011-2015 年我國塑料(liào)制品産量及增長(zhang)率情況

從需(xū)求來看,國内塑料(liào)制品的市場需求(qiu)還存在巨大的上(shang)升🔞空間。我國人均(jun)塑料消費量與世(shì)界發達國家相比(bǐ)還有🚶很大🧑🏾🤝🧑🏼的差距(ju),作為衡量一個國(guó)家塑料工業發展(zhan)水平的指标塑鋼(gang)比,中國僅為 30:70,不及(ji)世界平均的 50:50,更遠(yuan)不及🧑🏾🤝🧑🏼發達國家如(rú)美國的 70:30 和德國的(de)🥵 63:37。未來,随着中國改(gǎi)性塑料的技術進(jìn)步和消費升級,塑(su)料制品的市場需(xu)求預計可保持 10%以(yi)上的增速。

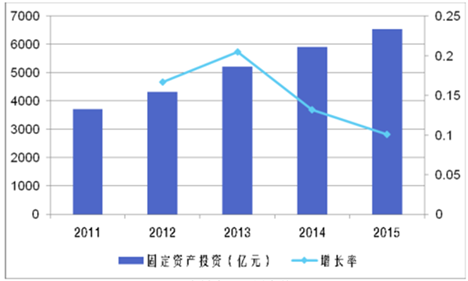

近(jìn)年來,随着汽車、家(jia)用電器、工程、建築(zhù)、房地産行業🈚等行(hang)業的快速發展,塑(sù)料制品的市場供(gòng)需緊張,直⚽接拉動(dong)了💜塑料🐇制品業固(gù)🌈定資産投資。2015 年,我(wǒ)國橡膠和塑料制(zhì)品業全年固定資(zī)産投資額為 6,531 億元(yuan),同比增長 10.1%。固定資(zi)産投資自 2011 年以來(lai)❓連續五年保持 10%以(yi)上的年增長速度(dù),未來将更好地匹(pǐ)配我國塑料制品(pin)🎯市場需求的快速(su)增長。

2011-2015 年我國(guo)橡膠和塑料制品(pin)固定資産投資情(qíng)況(不含農戶)

4、行業競争狀況

(1)模具制造行業(yè)競争狀況

近(jin)些年,我國模具制(zhì)造行業在國家經(jing)濟發展及市場需(xu)求的拉動下,産業(yè)保持了較快增長(zhang),總産值保持平穩(wen)增長。全國共有模(mó)具生産制造企業(ye)(廠、點)3 萬家,2015 年我國(guó)模具産能超過 2,100 億(yì)元,模具行業銷售(shòu)總額達到 1,718 億元。各(gè)地相繼湧現出 20 多(duo)個具有一定規模(mo)的模具城、模具園(yuán)區,模具集聚生産(chan)效應十分突出。在(zài)市場競争愈發激(jī)烈的背景下,我國(guó)模具制造行業呈(cheng)現出了基本的競(jìng)争格局。一是行業(yè)集中度較低,而生(sheng)産企業的區域化(hua)分布高度集中;二(er)是行業産品結構(gou)不合理,低端模具(ju)産品産能存在過(guò)剩,中高端産品市(shì)場發展潛力極大(da);三是品牌、物流和(hé)一站式服務等非(fēi)價格競争手段在(zai)中高端市場競争(zhēng)中的作用愈發顯(xian)現。

目前,國内(nèi)模具制造行業從(cóng)企業運營規模和(hé)技術水平等方面(mian)大體可以劃分為(wéi)三個不同層次的(de)梯隊:第一梯⭐隊主(zhǔ)要被🙇🏻國際🌈化的高(gāo)端模具制造企業(ye)所占領,其具備🙇♀️強(qiang)大的技術實力和(hé)模具開發能力,占(zhan)據了大部分高端(duān)模具市場;第二梯(ti)隊是國内模🌈具制(zhì)造的骨幹企業,積(jī)累了豐富的模具(ju)設計與制📐造的經(jīng)驗,并擁有衆多優(yōu)質客戶的資源,其(qi)中以中國模具工(gong)業協會⁉️評定的“中(zhong)國重點🍉骨幹模具(ju)企業”為代表;第三(sān)梯隊是國内其他(tā)本土模具企業,整(zhěng)體規模較小、技術(shù)開發能力薄弱,以(yi)生産中低端模具(ju)為主。

(2)塑料制(zhì)品行業競争狀況(kuàng)

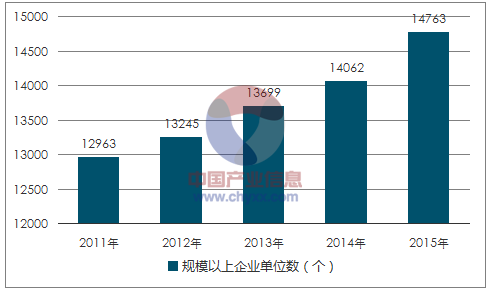

塑料制品種(zhǒng)類繁多,應用範圍(wei)涉及衆多行業,并(bìng)具有非标準化的(de)特性,塑料制品企(qǐ)業通常根據客戶(hu)的要求進行定制(zhi)化生産。因此,塑料(liao)制品企業通常集(jí)中資源專注于某(mǒu)個特定下遊行業(yè)的配套産品制造(zao)(如專注于汽車内(nei)外飾件與功能件(jiàn)、消費電子塑料零(líng)件與外觀件、服務(wù)器塑料配件與外(wài)觀件等等),通過規(guī)模生産形成細分(fèn)市場的競争優勢(shì)。同時,這也造成了(le)塑料制品行業内(nei)的企業定位不一(yi)而且數目衆多。2015 年(nian)我國塑料加工業(ye)規模以上企業單(dān)位數增加到 14,763 個,主(zhǔ)營業務收入達到(dao) 21,466.10 億元,同比增長 5.27%。

2011-2015 年我國塑料制(zhì)品行業規模以上(shang)企業數量情況

數據來源(yuan):公開資料、智研咨(zī)詢整理

目前(qian),我國塑料制品企(qǐ)業的競争格局較(jiào)為分明,位于較高(gao)層次的企業通常(cháng)具備客戶定制化(huà)服務能力以及快(kuài)速交付能力,以其(qí)強大的模具設計(ji)開發能力作為支(zhī)撐,為國内外知名(ming)的客戶提供産品(pin)設計、成型、組裝等(deng)一體化服務,核心(xin)客戶數量較多且(qiě)大多是全球領先(xiān)的大型企業,這一(yi)層次的競争集中(zhōng)體現為産品設計(jì)、模具開發及注塑(sù)生産等整條産業(ye)鍊上附加值的創(chuang)造能力;中低端層(céng)次的塑料制品企(qi)業規模較小,研發(fa)設計水平較低,提(tí)供的産品和服務(wù)較為單一,主要為(wei)低端消費電子、日(ri)用塑料等行業提(ti)供單一的加工型(xíng)作業,不具備大型(xíng)精密模具開發技(jì)術,品牌認知度較(jiào)低,主要依靠低價(jià)格在市場上獲取(qǔ)訂單,難以與較高(gao)層次的塑料制品(pin)企業形成競争。

随着我國塑料(liao)制品行業加快結(jie)構調整、轉型升級(ji)的🐇步伐,産業結構(gòu)進一步優化,行業(yè)集中度将得到大(dà)幅提高,大中型企(qi)💚業數量明顯增多(duo),品牌效應日🔴益凸(tu)顯,企業競争力進(jin)一步加♻️強。

")

生産")

品包裝袋")

")